En bref

L’assurance pour chien sans délai de carence, un produit rare et encadré

- Délais de carence variables selon les assureurs, de 0 à 120 jours selon le type de sinistre

- Couverture immédiate quasi systématique pour les accidents, rarement pour les maladies

- Coût plus élevé dès la souscription d’un contrat sans carence complète

Lecture · 10 min

Une facture vétérinaire peut atteindre plusieurs milliers d’euros du jour au lendemain. Une fracture, une ingestion de corps étranger, une torsion d’estomac — et le propriétaire se retrouve face à un choix impossible entre les finances familiales et la santé de son animal. L’assurance pour chien sans délai de carence répond directement à ce scénario. Mais derrière cette formulation attractive, la réalité est plus nuancée. Tous les assureurs n’appliquent pas les mêmes règles, toutes les garanties ne démarrent pas au même moment, et la notion même de « sans carence » recouvre des situations très différentes selon les contrats. Avant de souscrire, il vaut mieux comprendre précisément ce que ce type de couverture englobe — et ce qu’il exclut.

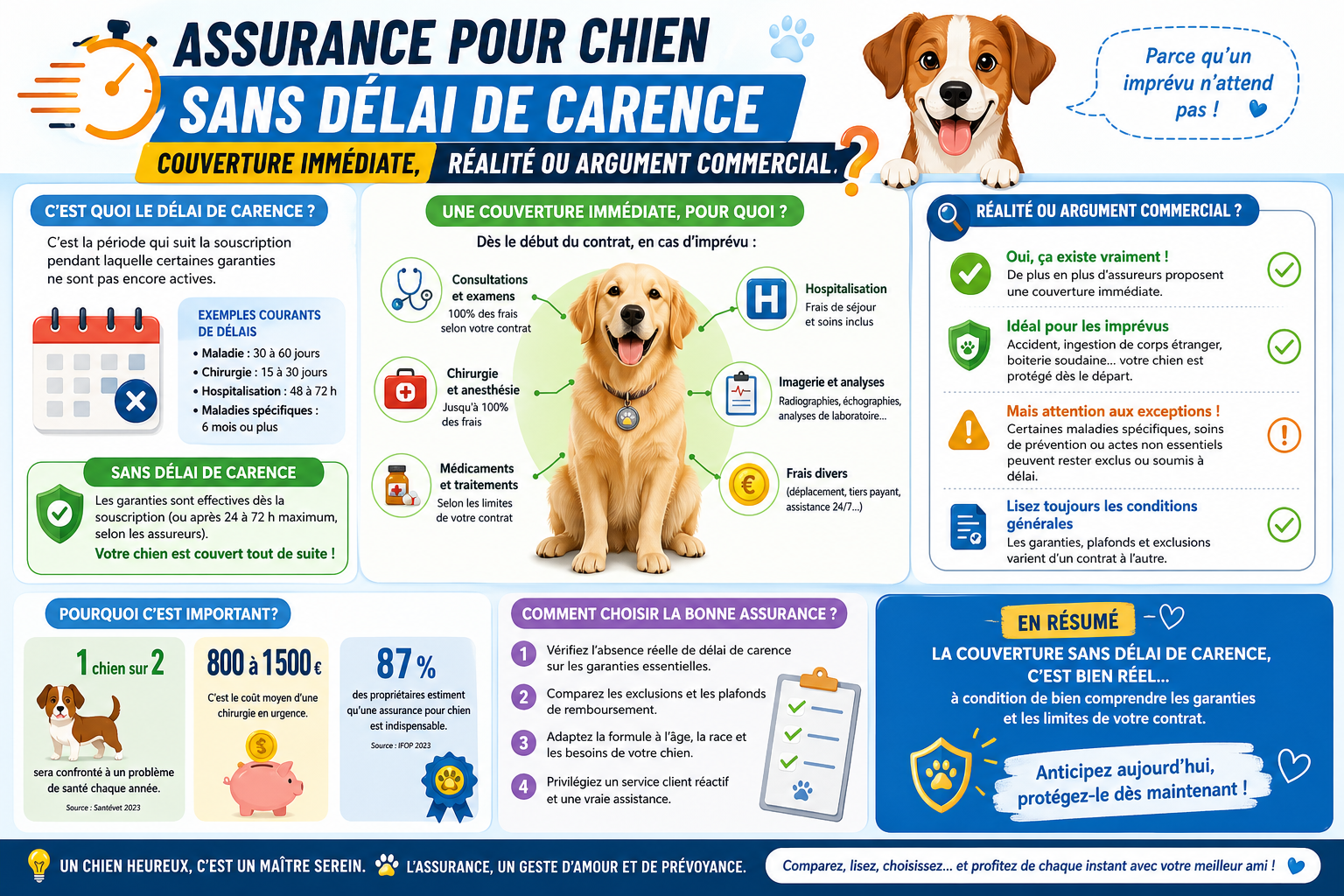

Le délai de carence dans l’assurance animaux — de quoi parle-t-on vraiment ?

La mécanique du délai d’attente expliquée simplement

Le délai de carence est la période qui s’écoule entre la date de souscription du contrat et la date à laquelle les garanties prennent effectivement effet. Pendant cette fenêtre, l’assureur ne rembourse rien, même si le chien tombe malade le lendemain de la signature. Ce mécanisme protège les compagnies d’assurance contre les souscriptions « de mauvaise foi », c’est-à-dire les propriétaires qui s’assurent en urgence parce que leur animal présente déjà des symptômes.

Concrètement, les délais varient fortement selon la nature du sinistre. Un accident est généralement couvert en 24 à 48 heures après la souscription. Une maladie ordinaire implique souvent 15 à 30 jours d’attente. Une affection nécessitant une chirurgie programmée peut exiger jusqu’à 120 jours de délai. Ces chiffres varient d’un assureur à l’autre, mais la logique reste la même partout.

Pourquoi les assureurs maintiennent-ils ces délais ?

Du point de vue de l’assureur, la carence est un outil de gestion du risque. Sans elle, le contrat d’assurance pour animaux serait insoutenable financièrement à grande échelle. Un propriétaire qui souscrit le jour où son labrador présente une boiterie suspecte, avec l’intention de résilier une fois les soins remboursés, déstabilise l’équilibre économique du produit. Les délais de carence servent précisément à filtrer ce type de comportement.

Pour les propriétaires de bonne foi, en revanche, cette période est une source de frustration réelle. Un chiot acheté ou adopté peut tomber malade dans ses premières semaines. Un chien adulte récemment adopté en refuge n’a aucun historique médical connu. Dans ces deux cas, la carence classique expose le propriétaire à des frais vétérinaires non remboursés dès les premiers temps du contrat. nnu et il est crucial de reconnaître les signes d’un chien malade.

L’assurance pour chien sans délai de carence — ce que ça couvre vraiment

La couverture immédiate pour les accidents, une quasi-norme du marché

Sur ce point, le marché est relativement homogène. Presque toutes les mutuelles animaux suppriment la carence sur les accidents, ou la limitent à 24 ou 48 heures. La logique est simple : un accident est imprévisible par nature. Il ne peut pas être anticipé ou « provoqué » à dessein par un propriétaire, contrairement à une maladie silencieuse dont les symptômes pourraient déjà exister au moment de la souscription.

Les accidents couverts en quasi-temps réel incluent généralement :

- Les fractures et traumatismes liés à une chute ou un choc

- Les morsures et plaies accidentelles

- Les ingestions de corps étrangers

- Les accidents de la route

- Les brûlures et intoxications accidentelles

En revanche, une maladie diagnostiquée deux semaines après la souscription ne sera généralement pas prise en charge si le délai contractuel n’est pas écoulé.

Quand parle-t-on réellement d’assurance pour chien sans délai de carence ?

L’expression « assurance pour chien sans délai de carence » recouvre en pratique plusieurs réalités. Certains assureurs suppriment totalement la carence, toutes garanties confondues. D’autres ne la suppriment que sur les accidents. D’autres encore proposent une suppression de carence sous conditions, notamment pour les animaux très jeunes ou en cas de transfert depuis un autre assureur.

Les situations dans lesquelles une couverture immédiate complète est réellement accordée restent relativement rares sur le marché français. Elles concernent le plus souvent les chiots de moins de deux ans à la souscription, les chiens adoptés récemment et ayant passé un bilan vétérinaire préalable, ou les transferts de contrats d’un assureur à un autre sans interruption de couverture.

Comparatif des délais de carence chez les principaux assureurs animaux

Le tableau suivant synthétise les délais pratiqués par les principales mutuelles animaux du marché français. Ces données sont indicatives et doivent être vérifiées directement auprès de chaque assureur au moment de la souscription.

| Assureur | Accident | Maladie | Chirurgie maladie |

|---|---|---|---|

| Assur O’Poil | 0 jour | 30 jours | Non précisé |

| Goodflair | 48 heures | 45 jours | 120 jours |

| Agria | Variable | Variable | Variable |

| Kozoo | 0 jour | 30 jours | Non précisé |

| Groupama | 48 heures | 30 jours | Non précisé |

Avantages et limites d’une assurance pour chien sans délai de carence

Les atouts concrets d’une couverture sans période d’attente

L’avantage principal d’une assurance pour chien sans délai de carence tient à la sérénité immédiate qu’elle procure. Dès la signature du contrat, le propriétaire sait que son animal est couvert — au moins pour les accidents — sans avoir à patienter plusieurs semaines. Pour un chiot qui découvre le monde à toute vitesse, pour un chien de grande race adulte dont l’état de santé évolue rapidement, cette prise en charge sans délai représente une vraie valeur ajoutée.

Les situations qui justifient particulièrement de rechercher une assurance pour chien sans délai de carence :

- Adoption d’un chien adulte dont l’historique médical est inconnu

- Acquisition d’un chiot issu d’une race à risques génétiques connus

- Déménagement entraînant un changement d’assureur sans interruption souhaitée

- Souscription tardive après une période sans couverture

Les limites que les contrats mentionnent rarement en avant

L’assurance pour chien sans délai de carence ne signifie pas pour autant une couverture absolue. Les maladies préexistantes restent systématiquement exclues, quelle que soit la durée de la carence appliquée. Si le chien souffrait d’une affection avant la souscription, diagnostiquée ou non, l’assureur peut refuser la prise en charge — même des mois ou des années après la signature du contrat.

Par ailleurs, le coût d’un contrat sans carence est structurellement plus élevé. L’assureur compense le risque supplémentaire qu’il prend en acceptant de couvrir immédiatement par une prime mensuelle plus importante. Sur un chien de grande race, cet écart peut représenter plusieurs dizaines d’euros par mois comparé à un contrat avec carence standard.

Autres points à vérifier avant toute souscription :

- Le plafond annuel de remboursement prévu par le contrat

- La franchise applicable par sinistre ou par année

- Les exclusions de races ou de maladies héréditaires spécifiques

- Les conditions de résiliation et de reconduction tacite

Comment supprimer ou réduire le délai de carence sur son contrat ?

Les leviers légitimes pour obtenir une prise en charge plus rapide

Plusieurs stratégies permettent de réduire ou de contourner légitimement le délai de carence dans une assurance pour chien. La première consiste à produire un bilan vétérinaire récent lors de la souscription. Certains assureurs acceptent de réduire voire de supprimer la carence en échange d’un certificat établissant l’état de santé général de l’animal à la date d’adhésion. Cette démarche rassure l’assureur sur l’absence de maladie préexistante silencieuse.

La deuxième option concerne les transferts de contrats d’assurance pour animaux. Si le propriétaire était déjà couvert par une autre mutuelle animale et qu’il change d’assureur sans interruption, certaines compagnies acceptent de reconnaître l’historique de couverture et de supprimer tout ou partie des délais d’attente. La continuité de contrat est ici l’argument central.

Souscrire une assurance pour chien sans délai de carence dès les premières semaines de vie

Le moment de la souscription joue un rôle déterminant. Un chiot assuré dès l’âge de deux à trois mois bénéficie souvent de conditions plus avantageuses qu’un chien adulte souscrivant pour la première fois. Les assureurs considèrent que l’état de santé d’un très jeune animal est plus facile à établir et que le risque d’une maladie préexistante non déclarée est objectivement plus faible.

Cette logique explique pourquoi plusieurs contrats étiquetés « assurance pour chien sans délai de carence » ciblent spécifiquement les chiots de moins de deux ans à l’adhésion. Au-delà de cet âge, les conditions changent et les délais de carence réapparaissent, notamment pour les maladies chroniques et les affections dégénératives liées à l’âge.

Les maladies fréquentes du chien et leur rapport au délai de carence

Comprendre pourquoi la carence s’applique différemment selon les pathologies aide à mieux calibrer son niveau de couverture. Voici les cinq affections les plus fréquentes chez le chien adulte et leur impact direct sur la question du délai de carence :

- La dysplasie de la hanche — affection dégénérative souvent héréditaire, fréquemment exclue même sans délai de carence

- La dermatite atopique — maladie chronique à symptômes progressifs, souvent interprétée comme préexistante par les assureurs

- La torsion d’estomac — urgence absolue, en général couverte rapidement dans les contrats accident

- Les tumeurs — nécessitent souvent 90 à 120 jours de délai dans les contrats classiques, critère majeur pour choisir une assurance pour chien sans délai de carence

- L’épilepsie idiopathique — première crise difficile à dater, source fréquente de litiges sur la notion de préexistence

Pour un chien de race à risques — berger allemand, labrador, bouledogue français, golden retriever — la question du délai de carence sur les maladies est absolument centrale. Ces animaux sont statistiquement plus exposés à des pathologies coûteuses et la période d’attente peut faire toute la différence entre un remboursement et un refus de prise en charge.

Ce qu’il faut lire dans les conditions générales avant de signer

Un contrat d’assurance pour animaux se juge dans ses conditions générales, pas dans sa plaquette commerciale. Avant toute souscription d’une assurance pour chien sans délai de carence, plusieurs clauses méritent une attention particulière. Découvrez aussi comment les animaux en K bénéficient de couvertures adaptées.

La première touche à la définition exacte de « l’accident » retenue par l’assureur. Certains contrats excluent les accidents liés à une prédisposition génétique ou à un état de santé sous-jacent, ce qui peut considérablement réduire le champ de la couverture immédiate. La deuxième porte sur le plafond de remboursement annuel — un contrat sans carence mais avec un plafond bas de 500 à 800 euros par an reste peu protecteur face à une intervention chirurgicale majeure.

La troisième clause à surveiller concerne les conditions de renouvellement après un sinistre. Certains assureurs augmentent significativement la prime ou excluent une pathologie après sa première déclaration. Ce point transforme parfois un contrat attractif en couverture décevante après la première année d’utilisation réelle.

Une assurance pour chien sans délai de carence ne vaut que si l’ensemble du contrat est cohérent — couverture immédiate, plafonds raisonnables, franchises transparentes et conditions de renouvellement stables dans le temps.

Au fond, la vraie question que se pose tout propriétaire responsable n’est pas uniquement de trouver une assurance pour chien sans délai de carence. Elle est de trouver un contrat qui tient ses promesses dans la durée, y compris le jour où l’animal en a vraiment besoin. La suppression du délai d’attente est une porte d’entrée intéressante — mais ce qui compte, c’est ce qui se passe après que la porte est franchie.

Vos questions sur l’assurance pour chien sans délai de carence

Une assurance pour chien sans délai de carence couvre-t-elle les maladies préexistantes ?

Non. La suppression du délai de carence ne modifie pas l’exclusion des maladies préexistantes. Si l’animal souffrait d’une affection avant la signature du contrat, diagnostiquée ou non, l’assureur est en droit de refuser la prise en charge même plusieurs mois après la souscription.

Une assurance pour chien sans délai de carence est-elle vraiment plus chère ?

Oui, structurellement. L’assureur prend un risque plus important en accordant une couverture immédiate. Ce surcoût se répercute sur la prime mensuelle. Pour un chien de grande race, l’écart avec un contrat classique avec carence standard atteint parfois vingt à trente euros par mois.

À quel âge faut-il souscrire une assurance pour chien sans délai de carence ?

Le plus tôt reste le plus avantageux. Dès l’âge de deux à trois mois, les assureurs acceptent plus facilement des conditions sans carence, l’état de santé du chiot étant plus facile à établir. Après deux ans, les conditions se durcissent et les délais de carence sur les maladies réapparaissent dans la plupart des contrats.